歯科治療には、保険診療と自費診療の2種類があります。

保険診療と自費診療の違いについて、詳しくご理解されている方はそう多くありませんので、

治療方針を選択する際にどちらを選ぶか戸惑ってしまう方も少なくないかと思います。

矯正歯科

歯科治療には、保険診療と自費診療の2種類があります。

保険診療と自費診療の違いについて、詳しくご理解されている方はそう多くありませんので、

治療方針を選択する際にどちらを選ぶか戸惑ってしまう方も少なくないかと思います。

保険診療と自費診療では、まず、負担する治療費の割合が異なります。保険診療の場合は、70歳未満の人は3割負担、70~74歳の人は2割負担、75歳以上の人は1割負担となります(*収入によりあてはまらない方もいます)。例えば、3万円の治療費が発生しても、75歳以上の人であれば、3000円のお支払いで済むことになります。

それに対し、自費診療というのは、治療費が全額自己負担となります。いわゆる10割負担です。3万円の治療費の場合、年齢に関わらず、3万円の支払いが生じることになります。これが保険診療と自費診療の根本的な違いです。

保険料と自費診療では、治療に使用できる歯科材料が違います。

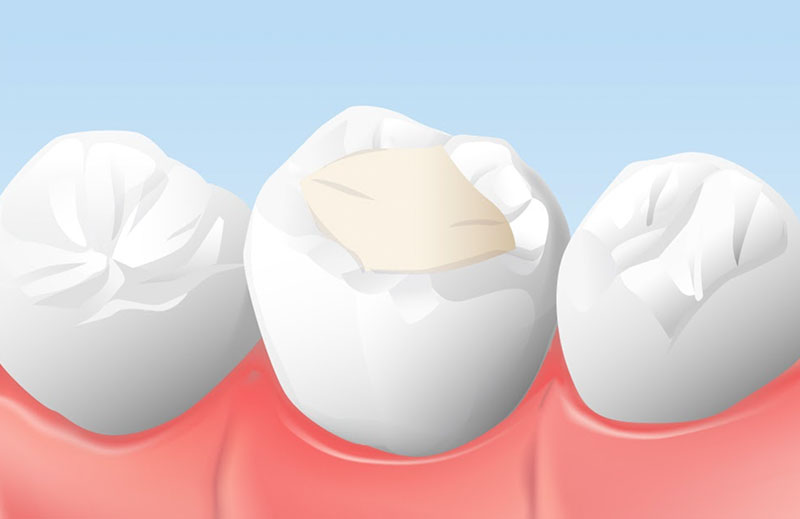

一般的に虫歯治療では、病変部を歯科用の小さなドリルで削ることで取り除きます。その際、生じた穴を歯科用の材料で埋めるのですが、保険診療では、基本的にレジンという樹脂性のものや、銀歯と呼ばれる特定の合金を使用します。

これらは材料費の原価が安いため、保険が適応されます。しかし、レジンや銀歯というのは原価が安い分、劣化しやすく、見た目も良いとはいえません。質の高い治療を望む方にとっては、これらは大きなデメリットといえます。

自費診療では、基本的にどのような歯科材料でも使用可能です。保険診療では奥歯の被せ物を金属で作製しますが、自費診療であれば、ジルコニア(現在、歯科材料のなかで最も硬いセラミック素材)をはじめとする質の高い材料を使用することも可能です。

これらの材料は、見た目が大変よく、レジンよりも丈夫で、劣化しにくく、虫歯になったとしても奥まで進行しない優れた材料ですので、質の高い歯科治療をお望みの方にはお勧めの素材です。

その他、入れ歯を作製するにしても、自費診療でしか使用できない材料などもあり、選択肢は非常に広がると言えるでしょう。

保険診療と自費診療とでは、受けることができる治療法に違いがあります。

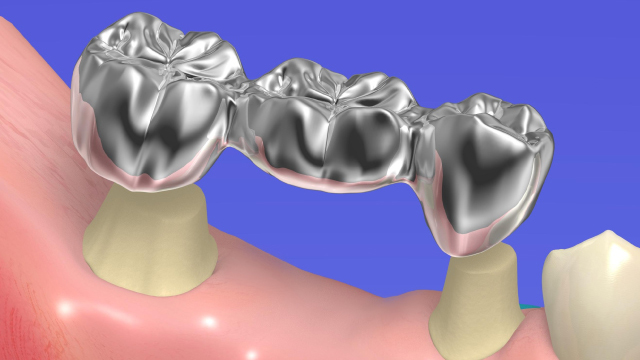

例えば、1本の歯を虫歯なり外傷によって失ってしまった場合、保険診療であれば、ブリッジが適応されることが多くあります。ブリッジは、失った歯の両隣を土台として、人工の歯で隙間を埋める治療法です。

この治療法は、左右の健康な歯を少し削る必要があったり、見た目がそれほど良くないなど、それなりにデメリットがあります。これが自費診療であれば、バネの目立たない入れ歯やインプラントという治療法が選択肢として増えることとなります。

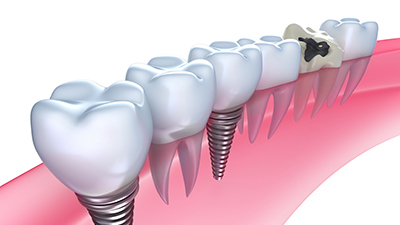

インプラント治療とは、歯を失った箇所に人工の歯根(インプラント)を埋入し、歯を補う治療法です。歯を失う前に限りなく近い状態まで、欠損部を回復させることができるので、近年はインプラント治療を希望される患者様が増えています。そして、ブリッジのように歯を削る必要がないため、残存歯への影響を最小限に抑えることもできるメリットもあります。

上記のように、歯科の保険診療と自費診療には、費用の違いだけでなく、治療に使用できる材料の違い、治療法の違いなどが挙げられますので、どちらを選択するかは、患者様ご自身の価値観に委ねられるといえます。

初診の際には、何を優先されたいかご希望をうかがい、治療法をご提案させていただきます。その上で、保険診療が適しているのか、あるいは自費診療が適しているのかの的確なアドバイスをさせていただきます。ご不明なこと、ご不安なことはお気軽にお尋ねください。

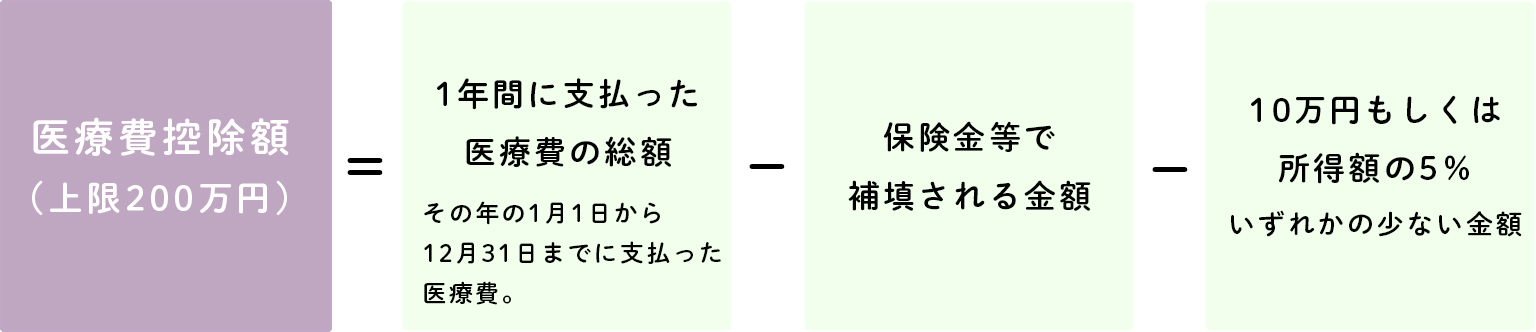

医療費控除とは、自分や家族のために医療費を支払った場合、一定の金額の所得控除を受けることができる制度です。

治療にかかった費用は医療費控除の対象となる場合があります。医療費控除は医療費の負担を軽減するために設けられた制度で、1年間に10万円以上の医療費が必要となった場合に所得税の一部が戻ってきます。

本人及び生計を同じにする配偶者その他親族の医療費(毎年1月1日から12月31日までの分)を支払った場合には、翌年の3月15日までに申告すると医療費控除が適用され、税金が還付または軽減されます。

ただし、1年間に支払った医療費が10万円以上でなければ対象となりません(申告額は200万円が限度です)。所得金額合計が200万円までの方は、所得額の5%以上医療費がかかった場合に申告できます。

控除される金額は下記の計算額となります。

所得税率は所得が多いほど高くなりますので、高額所得者ほど還付金は多くなります。

*確定(還付)申告書は地元の税務署においてあります。

*申告期間は翌年の2月16日から3月15日の間です。但しサラリーマンの方の還付は1月以降受理されます。

*現在、医療費の領収書提出が不要になりましたが、領収書は5年間保管する必要があります。

申告は確定申告期限内に行っていただく必要があります。

詳しくは国税庁のHPをご覧ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

詳しくは当院までお問合せください。

お問い合わせ電話番号:03-3727-6141